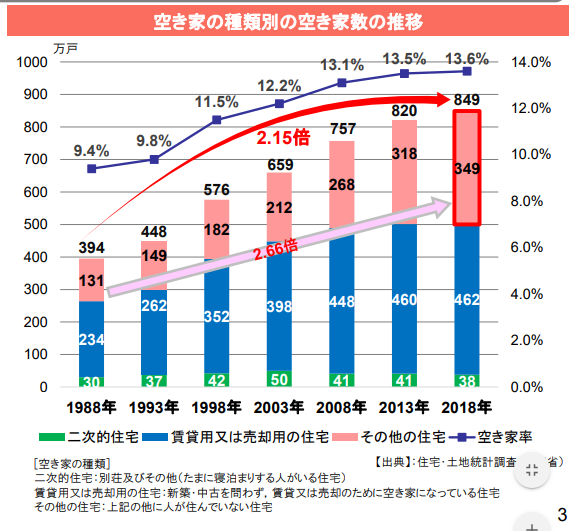

日本の空家問題は、収まる気配は有りません。

調査を開始した1988年から2018年までの30年間で約2.2倍になっています。

特に、「その他の住宅」と言われている空家が30年間で2.7倍にもなっていて、ここが特に問題なんです!

「その他の住宅」というのは、居住者が長期間不在であったり、取り壊し予定のまま放置された空家です。

自治体では、倒壊しそうな空家は、特定空家として自治体主体で対処できるようになりました。

又、所有者不明の空家は、財産管理人制度の申立が可能となり、家庭裁判所で不在者財産管理人を選任されると「管理・利用・取得」が可能となります。

空家の背景

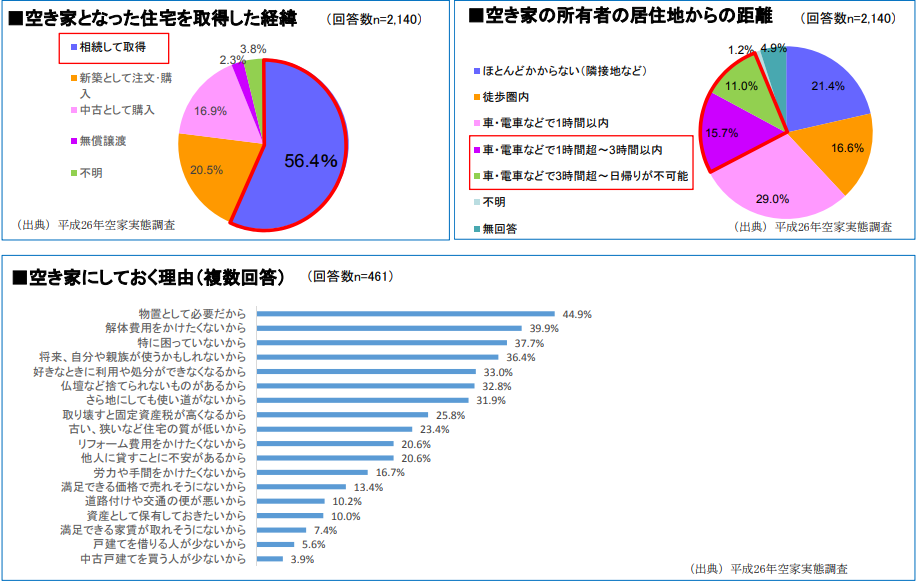

空家を所有している人に調査をした結果、所有の経緯を見ると半数以上が相続で取得されています。

そのため、居住地から空家となる不動産までの距離が、車や電車などを使って1時間~3時間という人が29%で一番多く、日帰りでいくには不可能な距離という人も11%となります。

さらに、空家にしておく理由として多いのは、

- 物置が必要

- 解体費用を掛けたくない

- 特に困っていないから

- 将来使うかもしれない

- 仏壇など捨てられないものがあるから

確かに、所有していて困らないのなら置いてきますよね。

更地にすると、解体費用もかかるし固定資産税も約6倍になるので。

※空き家の譲渡所得の3,000万円特別控除の適用については、こちらを御覧ください。

長期譲渡所得の新特例とは?

不動産を売却した時に係る税金に次の2つがあります。

- 長期譲渡所得

- 短期譲渡所得

両方とも、土地・建物を譲渡した年の1月11日時点で、

所有期間が5年以内かどうかで決まります。

短期譲渡所得の税率は

税額=課税短期譲渡所得金額×税率39%(所得税30%、住民税9%)

長期譲渡所得は、土地・建物を譲渡した年の1月1日現在で所有期間が5年を超えるものをいいます。

相続した土地・建物を売却する場合、相続した人ではなく、被相続人がその不動産を取得した日からを保有期間とみなされます。

税額は課税譲渡所得額に税率22.1%(所得税15%、住民税5%、復興特別所得税2.1%)をかけた額になる。

短期と長期の税率の差が倍近くとなっています。

今回、特例措置で長期譲渡所得を100万円控除されます

特例措置の内容

今回の特例措置の内容は、3000万円特別控除とは違います。

特例措置の対象は以下のものとなります。

- 長期譲渡所得が対象となるので、所有期間が5年未満の短期は対象外となります。

- そして、低未利用土地等の上にある資産の譲渡対価の額が合計500万円を超えないもの。

- 譲渡した人が個人であること

- 低未利用土地等で有ること及び譲渡の後の当該低未利用土地等の利用について、市区町村の確認がされたもの。

未利用地とは、空き地や空家など長期間にわたり利用されていない土地・建物。

低利用土地とは、一時的に利用されている資材置場や簡易駐車場など、利用頻度、整備水準などが低い土地・建物。

これらの不動産は、定額で取引をされることが多く、解体や測量等の初期費用が掛かりる為に放置されることが多く、「特定空き家」として危険性があるとして固定資産税の軽減措置の対象外となることもあります。

さらに、空家が増えることを危惧して、上記の適用条件を満たす取引については、

長期譲渡所得を100万円控除

としたのです。

現在は、令和2年7月1日から令和4年12月31日までの特例措置となります。

国土交通省の資料による

そして、この特例を受けると、所得税や住民税が最大20万円軽減することが可能なのです。

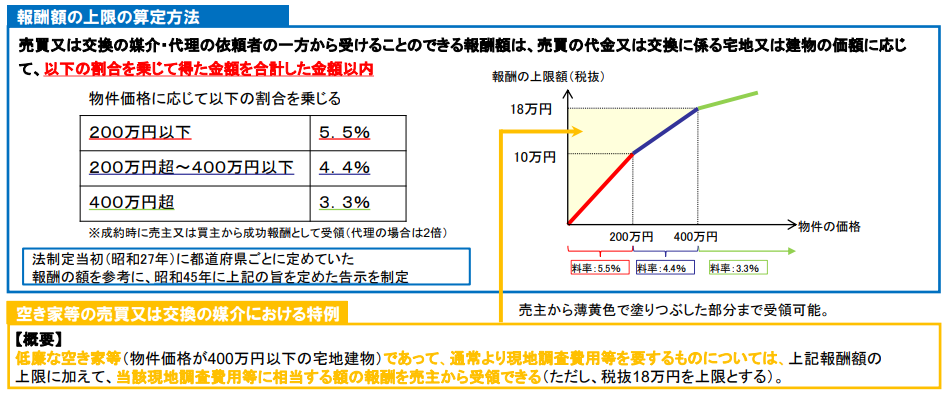

不動産業者の仲介手数料も2018年に見直されて、空家が流通しやすく取り組まれています。

今までは、長年放置されている空家の場合は売却価格が安くなってしまう為、不動産業者も二の足を踏む傾向にあります。

調べないといけないことは多いのに、仲介手数料は少ないのです。

従来でしたら、400万円の売買価格の場合は、税抜で16万円

200万円の売買価格の場合は、税抜で10万円

400万円以下の空家を仲介したときは、税抜で18万円を上限として受け取れることになったのです。

同じ売却をするなら、少しでも費用がかからず、得になる方法を選びたいですよね!

コメントを残す