生産緑地が2022年不動産業界に大きく影響するといわれています。

時代の変化とともに、法律も改正が重ねられてきました。

生産緑地についても大きな変化が起きようとしています。それが2022年。

今から生産緑地について知っておくことで、いつまでに何が必要かがわかります。

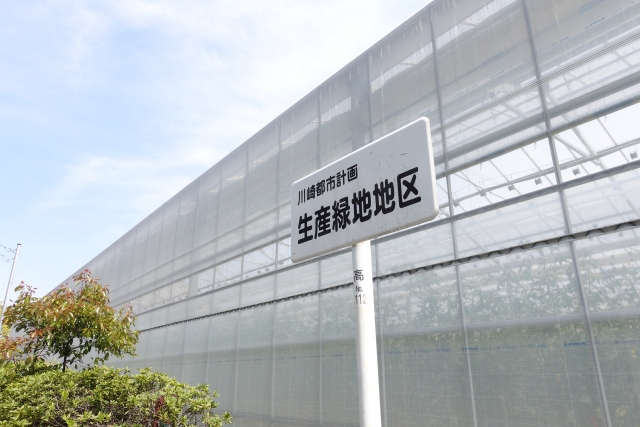

生産緑地とは?

1992年に、「生産緑地法」で定められた土地制度の一つが生産緑地です。

税制上の優遇を受けれる代わりに、最低30年間は農地・緑地として土地を維持していかなければなりません。

定義として以下のものがあります。

- 公共施設の敷地に適している

- 良好な生活環境の確保

- 農林漁業の継続が可能

- 500㎡以上の規模(2017年改正あり)

又、半数以上が関東に集中していています。

関東では東京が多く、埼玉県、千葉県、神奈川県。

ほかの地域は、近畿では大阪府、中部地方では愛知県。そのほかの地域では、ほとんど指定されていないのです。

でもこれらの地域って、農林漁業よりも、住宅・商業利用が多いのでは?と思うようなエリアですよね。

それでも、30年間の営農義務があり、そのほかにも守るべき事柄があるのです。

- 生産緑地を農地として管理

- 生産緑地である旨を掲示

- 生産緑地地区で建築物の工作や造成は不可

- 生産緑地地区で土地に手を加える行為は不可

※農林漁業を営むために施設は、市町村長の許可をえて設置・管理

生産緑地の税制優遇内容

生産緑地は、様々は税制優遇がありますが、どのような内容なのでしょうか?

相続税の納税猶予

猶予を受けることで、通常と比べると相続税の支払いはかなり優遇されます。

但し、気を付けないといけない点があります。

相続人が営農を廃止した場合は、相続時までさかのぼって相続税が課税されます。

さらに、猶予期間に応じた利子税も支払わなければなりません。

固定資産税の優遇

固定資産税は、宅地と農地とでは評価額の計算は違う方法で行われます。

なので、農地だと固定資産税の納税額が安く抑えられます。

ただ、東京都。大阪府、愛知県など市外化区域内の農地は宅地並みに高い納税額の中でも、「特定市街化区域農地」として、さらに高い高い納税額となります。

そんな中でも、生産緑地地区の土地については、一般農地なみの納税額となります。

生産緑地の2022年問題とは?

生産緑地の優遇についてお伝えしましたが、では2022年問題とは何でしょうか?

生産緑地は、30年間営農義務があるとお伝えしてきましたが、それが決められたのが1992年です。

この年に一斉に指定されたために、30年後という2022年に指定が解除されるのです。

30年間は他人に譲渡することもできなかったのですが、2022年には市町村長に買取の申し出をすることができます。

それによって、大量に不動産市場に供給されることになります。当然地価の下落を引き起こすことになりませんません。

関東、大阪、愛知県・・・不動産市場でも人気のあるエリアです。

また、指定解錠によって、今までの優遇措置もなくなります。

安かった固定資産税も通常の宅地評価となってしまうため、所有し続けると負担も大きくなります。

国の方針が、当初の「良好な生活環境の確保」「農林漁業の継続が可能」という目的が、今では「市街化区域内の農地を宅地の転用する」に代わっているためです。

2022年までに、生産緑地をお持ちの方はどうしていくか考えないといけない時期に来ています。

コメントを残す