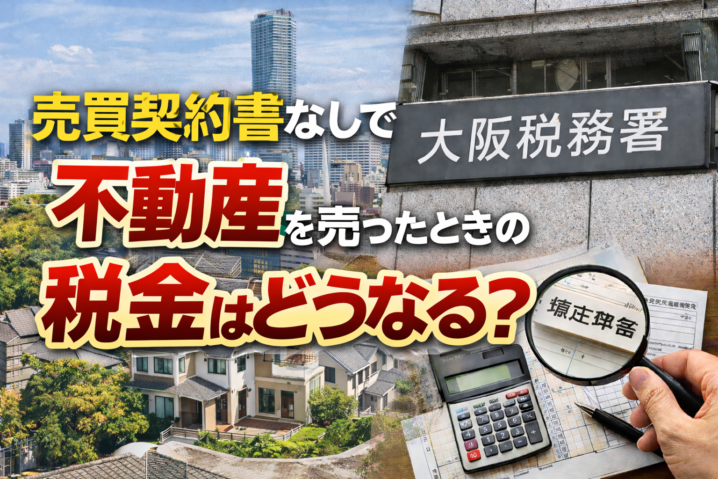

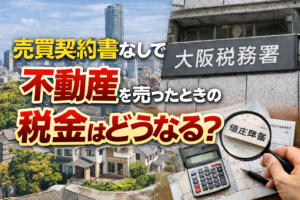

はじめに|大阪の売主が一番つまずく“見えない落とし穴”

大阪で不動産売却の相談を受けていると、

必ずと言っていいほど出てくる問題があります。

「売買契約書が見当たらないんです…」

30年以上前に買った自宅

親から相続した不動産

書類がどこにあるかわからない

そして、多くの方がこう続けます。

「それでも売れるんですよね?」

結論から言います。

売れます。

しかし――

“税金で大きく損する可能性”があります。

この記事では、大阪で実際に起きている事例をもとに

✔ 売買契約書がない場合の扱い

✔ 再調達原価という現実的な解決策

✔ 居住用3,000万円控除の正しい使い方

✔ 大阪で特に注意すべきポイント

を、専門家レベルで、かつ誰でも理解できるように解説します。

第1章|売買契約書がないと「何が問題」なのか?

問題の正体は「売却そのもの」ではない

まず誤解を解きます。

❌ 売買契約書がないと売れない

→ 完全に間違い

問題はただ一つ。

👉 「取得費が証明できない」こと

第2章|取得費が分からないと、税金はこう計算される

原則ルール(これを知らないと危険)

売買契約書などで取得費を証明できない場合、

税務上は次のルールが適用されます。

取得費=売却価格の5%(みなし取得費)

例(大阪でよくあるケース)

売却価格:3,000万円

取得費(5%):150万円

👉 2,850万円が「利益」扱い

ここに

譲渡所得税

住民税

が課税されます。

「そんなに儲かっていないのに…」

「むしろローンも残っているのに…」

この声、本当に多いです。

第3章|大阪の売主を救う「再調達原価」という考え方

再調達原価とは何か?

再調達原価とは、

「今、同じ建物を新築したら、いくらかかるか」

という考え方を使って、

合理的に取得費を算出する方法です。

なぜ大阪では再調達原価が重要なのか?

大阪は――

昭和・平成初期の住宅が多い

相続物件の比率が高い

売買契約書が残っていないケースが多い

👉 再調達原価を使えるかどうかで、税額が数百万円変わる

再調達原価で使われる主な要素

建築年

構造(木造・鉄骨・RC)

延床面積

当時の建築単価資料

これらをもとに、

当時の建物価値を推定

経年劣化を考慮

現実的な取得費を算出

👉 売買契約書の“代わり”として認められるケースが多い

※ポイントは

「適当な数字」ではなく

説明できる根拠資料。

第4章|相続した不動産の場合の考え方

相続不動産の取得費ルール

相続の場合、取得費は

被相続人(親など)が購入したときの取得費を引き継ぐ

しかし――

大阪ではこの問題が頻発します。

昭和40〜50年代購入

契約書が現存しない

親も金額を覚えていない

この場合、

✔ 再調達原価

✔ みなし取得費(最終手段)

の選択になります。

第5章|居住用不動産の「3,000万円特別控除」とは?

ここからが本題です。

3,000万円控除とは?

マイホームを売却した場合、

👉 譲渡所得から最大3,000万円まで非課税

になる制度。

大阪の売主が知るべき重要ポイント

✔ 売買契約書がなくても適用可能

✔ 取得費が不明でも使える

✔ 相続空き家でも条件次第でOK

つまり、

「取得費が分からない=税金がかかる」

とは限らない

主な適用条件(簡潔に)

自分が住んでいた家

住まなくなってから3年以内

親族・同族会社への売却でない

確定申告をすること

第6章|実務で一番多い「最強パターン」

再調達原価 × 3,000万円控除

実際の現場では、こう進めます。

再調達原価で取得費を最大化

残った利益に3,000万円控除

結果 → 税金ほぼゼロ

👉 この順番が逆だと失敗する

第7章|大阪で本当に多い「失敗パターン」

❌ 「とりあえず売れますよ」で進める

❌ 税金の話を後回し

❌ 確定申告直前に慌てる

これは

不動産会社が悪いというより、売主が知らなかっただけ

というケースがほとんどです。

まとめ|大阪の不動産売却で一番怖いのは「無知」

不動産売却で本当に怖いのは、

売れないことではありません。

売った“後”に後悔することです。

売買契約書がなくても、

再調達原価

3,000万円特別控除

これらを正しく使えば、

守れるお金は想像以上に大きい。

お問い合わせや、ご相談はこちら

売るかどうか、まだ決めていなくても構いません。

・売買契約書がない

・相続した不動産がある

・税金が不安この段階で一度整理しておくことが、

「損しない売却」への第一歩です。

【大阪税務署対応・完全補足版】

売買契約書がない不動産売却でも「税務署で否認されない」ための実務知識

重要前提|大阪の税務署は「書類主義」+「合理性重視」

まず最初に知っておくべき現実があります。

大阪市内・北摂・東大阪エリアを管轄する税務署は、

全国平均と比べて 次の傾向が強い です。

大阪税務署の特徴

✔ 書面・資料の整合性を重視

✔ 口頭説明だけでは通りにくい

✔ 「なぜその数字か?」を必ず聞かれる

つまり、

再調達原価は使えるが、

“根拠の薄い数字”は高確率で突っ込まれる

ここを押さえずに進めると、

後から修正申告 → 追徴課税、という流れになります。

第1補足|大阪税務署が「再調達原価」を認めやすい条件

結論

再調達原価は

大阪でも問題なく認められます。

ただし、条件付きです。

認められやすい再調達原価の要件(実務)

大阪の税務署で通りやすいのは、

以下をセットで揃えているケースです。

① 建物の客観情報

建築確認年月日

構造(木造・鉄骨・RC)

延床面積

登記簿謄本

② 建築単価の根拠

当時の建築費資料

公的データ・業界資料

不動産会社・建築士の算定資料

※「ネットで見た単価」はNG

③ 経年劣化の説明

耐用年数

経過年数

残存価値の考え方

👉 この3点が揃うと、否認されにくい

第2補足|大阪税務署が嫌う「危険な再調達原価」

以下は否認リスクが高いです。

❌ 売主の感覚だけで作った数字

❌ 建築単価の出典が不明

❌ 建物年数を無視した算定

❌ 「不動産会社がそう言ってた」だけ

大阪の税務署では、

「誰が見ても妥当か?」

が判断基準になります。

第3補足|3,000万円特別控除 × 大阪税務署の実務対応

よくある誤解

「3,000万円控除があるなら、

取得費は適当でもいいですよね?」

👉 これは半分正解で、半分危険

大阪税務署の考え方(実務)

3,000万円控除自体は

✔ 売買契約書がなくてもOKただし

✔ 譲渡所得の計算過程は必ずチェック

特に大阪では、

控除がある=審査が緩くなる

ではない

という点に注意。

大阪で実際に多い確認ポイント

本当に居住していたか?

住民票の移動時期

空き家期間

相続後の使用状況

👉 住んでいなかった期間が長いと突っ込まれる

第4補足|相続不動産+3,000万円控除(大阪特有の注意点)

大阪では

**「相続空き家の3,000万円控除」**の相談も非常に多いです。

税務署が見るポイント

被相続人が一人で住んでいたか

昭和56年以前の建物か

解体 or 耐震改修の有無

売却期限(相続から3年以内)

👉 1つでも外れるとNG

特に大阪市内の古家付き土地は、

「解体タイミング」で否認される例が多い。

第5補足|大阪税務署対応で「一番安全な進め方」

正解ルートはこれ

売却前に

✔ 取得費の整理

✔ 再調達原価の裏付け作成売却後

✔ 3,000万円控除の適用確認確定申告

✔ 書類一式を揃えて提出

👉 売ってから考えるのは遅い

大阪版・最重要まとめ

大阪で不動産を売るとき、

売買契約書がない

相続で取得費が不明

税金が不安

この状態でも、

✔ 再調達原価

✔ 3,000万円特別控除

✔ 大阪税務署が納得する資料構成

これを押さえれば、

税務署対応で困ることはほぼありません。

お問い合わせや、ご相談はこちら

大阪で不動産を売る場合、

「売れるかどうか」より

「税務署でどう扱われるか」が重要です。・売買契約書がない

・相続した不動産がある

・大阪の税務署対応が不安売却前に一度整理しておくことで、

数百万円の差が出るケースは珍しくありません。

大阪の不動産、 その売り方で本当に損していませんか?一括査定では教えてくれない 「本当に高く売れる人だけが知っている方法」があります。

コメントを残す