住宅を購入する際、夫婦で住宅ローンを組むケースは年々増えています。

特に最近多いのが

・ペアローン

・収入合算

という2つの住宅ローンの組み方です。

しかし実はこのペアローン、

仕組みを理解せずに組んでしまうと将来大きなリスクになる可能性があります。

特に問題になるのが

離婚

収入減少

転職

住宅ローン返済

です。

この記事では、不動産のプロの視点から

ペアローンとは何か

収入合算との違い

ペアローンのメリット

ペアローンのデメリット

離婚した場合の住宅ローン問題

について詳しく解説します。

ペアローンとは?夫婦で住宅ローンを組む仕組み

ペアローンとは夫婦それぞれが住宅ローン契約をする仕組みです。

例えば4000万円の住宅を購入する場合

夫:2000万円

妻:2000万円

という形で住宅ローンを組みます。

つまり

ローン契約が2本

夫婦それぞれが主債務者

お互いが連帯保証人

になります。

また不動産の名義も夫婦共有名義になるケースがほとんどです。

収入合算とは?ペアローンとの違い

もう一つよく使われる住宅ローンが収入合算です。

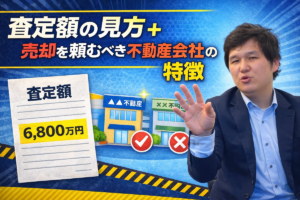

収入合算とは、主債務者(例えば夫)の収入に配偶者の収入を合算して1本の住宅ローンを組む方法になります。

ペアローンとの違い

| 項目 | ペアローン | 収入合算 |

|---|---|---|

| ローン本数 | 2本 | 1本 |

| 住宅ローン控除 | 夫婦それぞれ可能 | 基本は主債務者のみ |

| 団信 | それぞれ加入 | 主債務者のみ |

| 名義 | 共有名義 | 単独が多い |

ペアローンのメリット

ペアローンのメリットは主に3つあります。

①借入額を増やせる

夫婦の収入を合算できるため

住宅ローンの借入額が増える

可能性があります。

そのため

タワーマンション

都心の高額物件

広い住宅

なども購入しやすくなります。

②住宅ローン控除を2人で使える

ペアローンの場合

住宅ローン控除を夫婦それぞれ利用できます

現在の住宅ローン控除は

年末残高の0.7% × 最大13年

なので節税メリットが大きくなる可能性があります。

③団体信用生命保険にそれぞれ加入

ペアローンでは夫婦それぞれ団信に加入できます。

つまり、どちらかが死亡した場合その人の住宅ローンはゼロになります。

ペアローン最大のデメリット

一方でペアローンには大きなリスクも存在します。

それが、離婚問題です。

離婚すると住宅ローンが地獄になる理由

ペアローンは夫婦共有名義の不動産になります。

そのため離婚すると次の問題が起きます。

①勝手に家を売れない

共有名義の不動産は

双方の同意がないと売却できません。

つまり

連絡が取れない

話し合いできない

場合

家が売れないという状況になります。

②住宅ローンだけ残る

最も怖いケースが家に住んでいないのにローンだけ払うケースです。

例えば、離婚後

元配偶者が住み続ける

もう一方が出ていく

という状況でも住宅ローンの責任は残ります。

③収入減少リスク

ペアローンは、共働き前提で組まれるケースが多いです。

しかし

出産

転職

病気

などで収入が減ると、返済が一気に苦しくなる可能性があります。

ペアローン失敗パターン

不動産業界で多いのがギリギリ返済のペアローンです。

例えば夫婦の収入を合算して限界ギリギリの住宅ローンを組むケースです。

しかし収入リスクは単純に2倍になります。

そのため

住宅ローン破綻

不動産売却

任意売却

につながるケースもあります。

ペアローンを組む前に絶対知るべきこと

住宅購入前に必ず考えておくべきポイントがあります。

①離婚した場合どうするか

不動産は人生で最も高い買い物です。

だからこそ万が一も想定する必要があります。

②住宅ローンは余裕を持つ

金融機関が貸してくれる金額と安全な返済額は別です。

不動産のプロの目線では返済比率20〜25%以内が理想です。

まとめ

ペアローンは住宅購入の幅を広げる便利な仕組みです。

しかし

離婚

収入減少

共有名義問題

など大きなリスクもあります。

住宅ローンを組む際は仕組みを理解した上で慎重に判断することが大切です。

不動産売却のご相談

大阪の不動産売却専門

Odin不動産売却

47年の不動産取引実績をもとに

不動産売却

住宅ローン問題

相続不動産

などのご相談を承っています。お気軽にお問い合わせください。

関連動画

コメントを残す